您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:房产税、契税

考点:交不交房产税(★★)

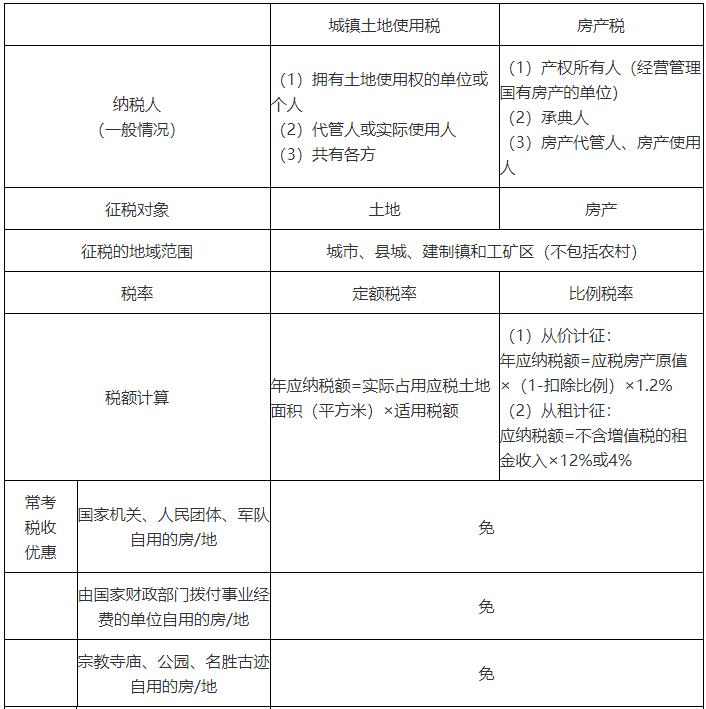

(一)房产税的纳税人

房产税的纳税人,是指在我国城市、县城、建制镇和工矿区内拥有房屋产权的单位和个人。具体包括:

1. 产权属于国家所有的,其经营管理的单位为纳税人;产权属于集体和个人的,集体单位和个人为纳税人。

2. 产权出典的,承典人为纳税人。

【提示】房产出租的,房产产权所有人(出租人)为纳税人。

3. 产权所有人、承典人均不在房产所在地的,房产代管人或者使用人为纳税人。

4. 产权未确定以及租典纠纷未解决的,房产代管人或者使用人为纳税人。

5. 纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,由使用人(即纳税单位和个人)代为缴纳房产税。

6. 对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。

(二)房产税的征税范围

1. 房产税的征税范围为城市、县城、建制镇和工矿区(不包括农村)的房屋。

2. 独立于房屋之外的建筑物,如围墙、烟囱、水塔、菜窖、室外游泳池等不属于房产税的征税对象。

3. 房地产开发企业建造的商品房,在出售前,不征收房产税,但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

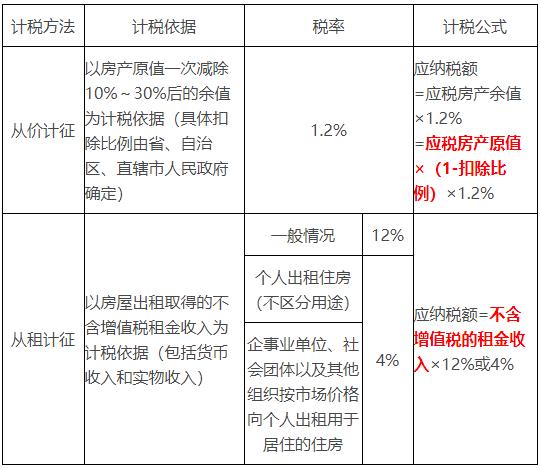

考点:交多少房产税(★★★)

(一)基本规定

(二)具体细节

1. 房屋原值

(1)房产原值,是指纳税人按照会计制度规定,在账簿固定资产科目中记载的房屋原价(不扣减折旧额)。

(2)房产原值应包括与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施(如暖气、卫生、通风、照明、煤气等设备;各种管线;电梯、升降机、过道、晒台等)。

(3)凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。

(4)纳税人对原有房屋进行改建、扩建的,要相应增加房屋的原值。对更换房屋附属设备和配套设施的,在将其价值计入房产原值时,可扣减原来相应设备和设施的价值;对附属设备和配套设施中易损坏、需要经常更换的零配件,更新后不再计入房产原值。

2. 投资联营的房产

(1)真投资:被投资方交、从价计征

对以房产投资联营、投资者参与投资利润分配、共担风险的,按房产余值作为计税依据计缴房产税。

(2)假投资:投资方/产权人交、从租计征

对以房产投资收取固定收入、不承担经营风险的,实际上是以联营名义取得房屋租金,应当以出租方取得的不含增值税的租金收入为计税依据计缴房产税。

3. 融资租赁房屋:由承租人交、从价计征

融资租赁房屋的房产税,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

考点:房产税的税收优惠政策(★)

1. 非营利性机构自用房产

(1)国家机关、人民团体、军队自用的房产免征房产税。

【提示】对军队空余房产租赁收入暂免征收房产税。

(2)由国家财政部门拨付事业经费(全额或差额)的单位(学校、医疗卫生单位、托儿所、幼儿园、敬老院以及文化、体育、艺术类单位)所有的、本身业务范围内使用的房产免征房产税。

(3)宗教寺庙、公园、名胜古迹自用的房产免征房产税。

(4)对非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用的房产,免征房产税。

(5)老年服务机构自用的房产免征房产税。

2. 个人所有非营业用的房产免征房产税;对个人拥有的营业用房或者出租的房产,不属于免税房产,应照章征税。

【相关链接】对个人出租住房,不区分用途,按4%的税率征收房产税。

3. 毁损不堪居住的房屋和危险房屋,经有关部门鉴定,在停止使用后,可免征房产税。

4. 纳税人因房屋大修导致连续停用半年以上的,在房屋大修期间免征房产税。

5. 在基建工地为基建工地服务的各种工棚、材料棚、休息棚和办公室、食堂、茶炉房、汽车房等临时性房屋:

(1)施工期间:一律免征房产税。

(2)工程结束后:施工企业将这种临时性房屋交还或估价转让给基建单位的,应从基建单位接收的次月起,照章纳税。

6. 对高校学生公寓免征房产税。

7. 保障性住房

(1)对公共租赁住房免征房产税。

(2)对廉租住房经营管理单位按照政府规定价格、向规定保障对象出租廉租住房的租金收入,免征房产税。

8. 体育场馆的房产税优惠政策

(1)国家机关、军队、人民团体、财政补助事业单位、居民委员会、村民委员会拥有的体育场馆,用于体育活动的房产,免征房产税。

(2)经费自理事业单位、体育社会团体、体育基金会、体育类民办非企业单位拥有并运营管理的体育场馆,符合相关条件的,其用于体育活动的房产,免征房产税。

(3)企业拥有并运营管理的大型体育场馆,其用于体育活动的房产,减半征收房产税。

(4)享受上述税收优惠体育场馆的运动场地用于体育活动的天数不得低于全年自然天数的70%。

9. 自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租)专门用于经营农产品的房产、土地,暂免征收房产税。(2020年新增)

10. 自2019年1月1日至2021年12月31日,对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产、土地,免征房产税。(2020年新增)

考点:房产税的征收管理规定(★)

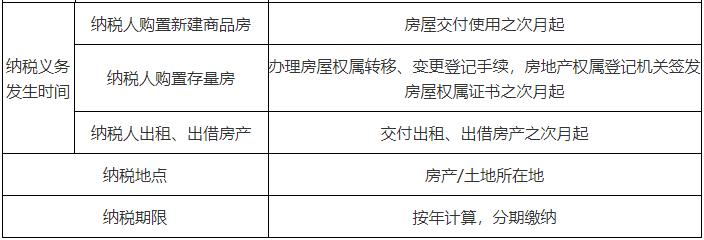

1. 纳税义务发生时间

(1)纳税人将原有房产用于生产经营,从生产经营之月起,缴纳房产税。

(2)纳税人自行新建房屋用于生产经营,从建成之次月起,缴纳房产税。

(3)纳税人委托施工企业建设的房屋,从办理验收手续之次月起,缴纳房产税。

(4)纳税人购置新建商品房,自房屋交付使用之次月起,缴纳房产税。

(5)纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳房产税。

(6)纳税人出租、出借房产,自交付出租、出借房产之次月起,缴纳房产税。

(7)房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起,缴纳房产税。

(8)纳税人因房产的实物或权利状态发生变化而依法终止房产税纳税义务的,其应纳税款的计算截止到房产的实物或权利状态发生变化的当月末。

2. 纳税地点

房产税在房产所在地缴纳;房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关申报纳税。

3. 纳税期限

房产税实行按年计算、分期缴纳的征收方法,具体纳税期限由省、自治区、直辖市人民政府确定。

房产税VS城镇土地使用税

(一)纳税人

契税的纳税人,是指在我国境内承受(受让、购买、受赠、交换等)土地、房屋权属转移的单位和个人。

【提示】(1)房产税、城镇土地使用税适用于房地权属未发生变动的情形;而契税、土地增值税都是房地权属发生变动的情形下才会涉及。(2)契税由承受方缴纳,土地增值税由转让方缴纳。

(二)征税范围

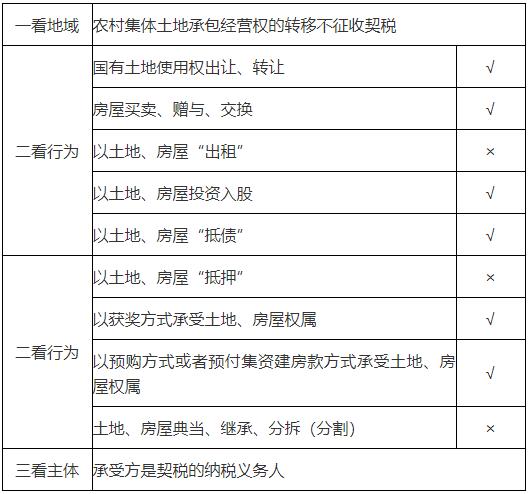

1. 一般范围

(1)地

①国有土地使用权出让;

②土地使用权转让,包括出售、赠与、交换或者以其他方式将土地使用权转移给其他单位和个人的行为,但不包括农村集体土地承包经营权的转移。

(2)房

①房屋买卖;

②房屋赠与;

③房屋交换。

2. 视同发生应税行为

(1)以土地、房屋权属作价投资、入股;

(2)以土地、房屋权属抵债;

(3)以获奖方式承受土地、房屋权属;

(4)以预购方式或者预付集资建房款方式承受土地、房屋权属。

3. 土地、房屋典当、继承、分拆(分割)、抵押以及出租等行为,不属于契税的征税范围。

【总结】是否应当征收契税,一看地域,二看行为,三看主体:

1. 应纳契税税额=计税依据×税率

2. 契税实行3%~5%的幅度比例税率。

3. 计税依据

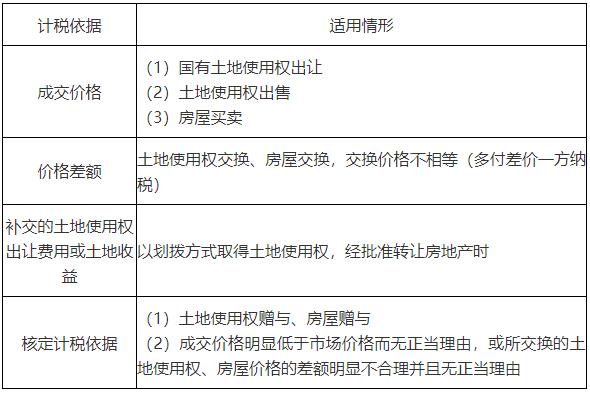

(1)以成交价格为计税依据

国有土地使用权出让、土地使用权出售、房屋买卖,以不含增值税的成交价格作为计税依据。

(2)以价格差额为计税依据

①土地使用权交换、房屋交换,以交换土地使用权、房屋的价格差额为计税依据。

②交换价格不相等的,由多交付货币、实物、无形资产或者其他经济利益的一方缴纳契税;交换价格相等的,免征契税。

【提示】此处的“交换”是指以房换房、以地换地、房地互换,如果是以房(地)抵债、以房(地)换货,应视同房屋(土地)买卖缴纳契税。

(3)补交契税

以划拨方式取得土地使用权,经批准转让房地产时应补交契税,以补交的土地使用权出让费用或土地收益作为计税依据。

(4)核定计税依据

①土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定计税依据。

②对成交价格明显低于市场价格而无正当理由的,或所交换的土地使用权、房屋价格的差额明显不合理并且无正当理由的,征收机关参照市场价格核定计税依据。

契税的计税依据

(一)税收优惠政策

1. 国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。

2. 城镇职工按规定第一次购买公有住房的,免征契税。

3. 因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征契税。

4. 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,是否减征或者免征契税,由省、自治区、直辖市人民政府确定。

5. 纳税人承受荒山、荒沟、荒丘、荒滩土地使用权,用于农、林、牧、渔业生产的,免征契税。

6. 经批准减征、免征契税的纳税人,改变有关土地、房屋的用途的,就不再属于减征、免征契税范围,并且应当补缴已经减征、免征的税款。

(二)征收管理规定

1. 纳税义务发生时间:纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。

2. 纳税地点:土地、房屋所在地的税务征收机关。

3. 纳税期限:纳税义务发生之日起10日内。

闁靛棌鍋�

闁靛棌鍋�

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版